摘要:,,本文深度解析了凭证与会计分录在会计工作中的两大核心要素之间的关系。凭证作为会计工作的基础,为交易提供了详细的记录。会计分录则是通过凭证信息进行的账目分类记录,反映了企业的财务状况。两者相互关联,共同构成了会计工作的基础框架,确保了财务信息的准确性和完整性。通过深度解析这两者的关系,可以更好地理解会计工作的核心内容和流程。

本文目录导读:

在会计工作中,凭证和会计分录是两个至关重要的概念,它们共同构成了会计循环的基础,确保了企业财务信息的准确性和完整性,凭证与会计分录之间的关系密切,理解它们之间的关系对于理解整个会计系统的工作方式至关重要。

凭证的概念及其作用

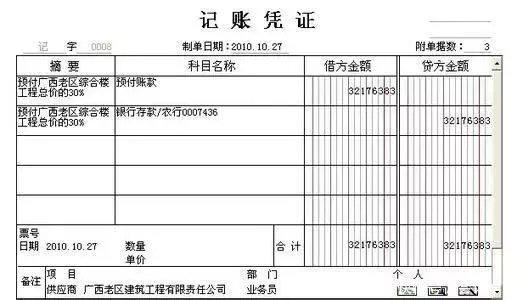

凭证是会计工作中用于记录交易的基础工具,它是交易发生时的第一手资料,用于证明某项经济业务的发生和完成情况,凭证的主要作用包括:

1、记录交易:凭证记录了企业的各项经济业务,包括收入、支出、资产变动等。

2、验证交易:凭证作为交易的第一手资料,具有验证交易真实性的作用。

3、追溯和审计:凭证为审计人员提供了追溯交易历史的能力,有助于审计工作的进行。

会计分录的概念及其作用

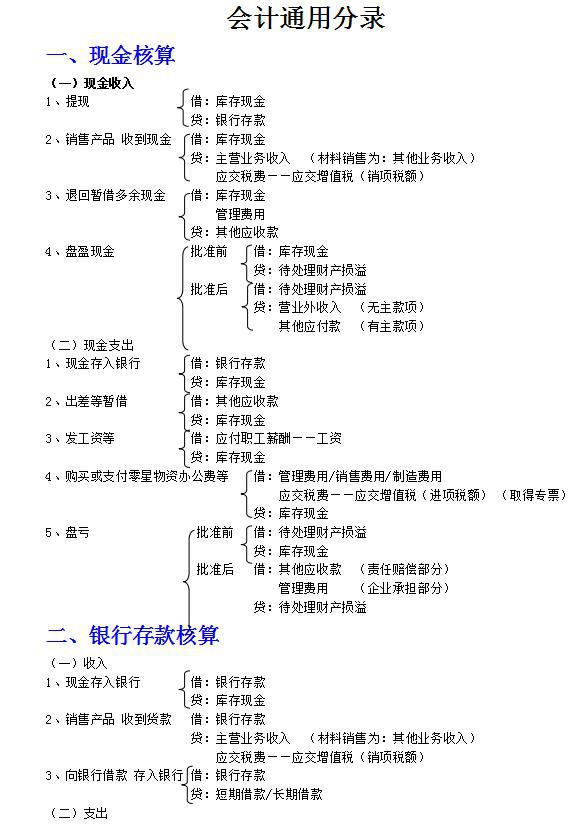

会计分录是会计处理交易的一种方式,它详细记录了交易对账户的影响,会计分录包括借贷方向、账户名称和金额等信息,是会计账簿的主要来源,其主要作用包括:

1、记录交易影响:会计分录详细记录了交易对账户的影响,包括借方和贷方的变动。

2、保持账户平衡:通过记录借贷双方的变动,会计分录确保了账户余额的平衡。

3、汇总和分类:会计分录为会计信息的汇总和分类提供了基础,有助于编制财务报表。

凭证与会计分录的关系

凭证和会计分录之间的关系主要体现在以下几个方面:

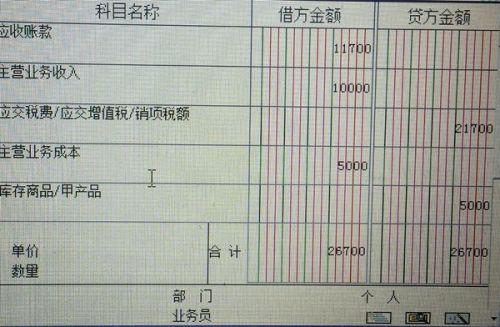

1、凭证是会计分录的原始信息来源:凭证上的信息(如交易内容、金额等)是会计分录的主要输入信息,会计分录在记录账户变动时主要依据凭证的内容。

2、会计分录是对凭证信息的加工和处理:凭证记录了原始交易信息,而会计分录则根据会计准则和会计制度对凭证信息进行分类、加工和处理,以反映交易对账户的影响。

3、两者共同构成了会计循环的基础:凭证和会计分录共同构成了会计循环的基础,确保了财务信息的准确性和完整性,没有凭证,会计分录无法获取原始信息;没有会计分录,凭证信息无法得到加工和处理,无法形成系统的财务信息。

实例分析

以一笔购买原材料的交易为例,采购部门填写采购凭证,记录采购业务的发生,会计人员根据采购凭证制作会计分录,记录这笔交易对资产(原材料)、负债(应付账款)和成本(采购成本)的影响,在这个过程中,凭证是原始信息来源,会计分录则是对这些信息进行的加工和处理。

凭证和会计分录在会计工作中各自扮演着重要的角色,它们之间有着密切的关系,理解它们之间的关系对于理解整个会计系统的工作方式至关重要,凭证作为原始信息来源,为会计分录提供了基础数据;而会计分录则依据会计准则和会计制度对凭证信息进行加工和处理,以形成系统的财务信息,两者共同构成了会计循环的基础,确保了企业财务信息的准确性和完整性。

随着企业规模的扩大和业务的复杂化,凭证和会计分录的重要性将愈发凸显,会计人员需要不断学习和掌握相关的知识和技能,以适应不断变化的工作环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...